Al fine di promuovere l’occupazione giovanile, la Legge 27 dicembre 2017 n. 205 ha disciplinato un nuovo esonero dal versamento dei contributi previdenziali a carico del datore di lavoro per le nuove assunzioni, effettuate a decorrere dal 1° gennaio 2018, di lavoratori con contratto di lavoro subordinato a tempo indeterminato a tutele crescenti.

Al fine di promuovere l’occupazione giovanile, la Legge 27 dicembre 2017 n. 205 ha disciplinato un nuovo esonero dal versamento dei contributi previdenziali a carico del datore di lavoro per le nuove assunzioni, effettuate a decorrere dal 1° gennaio 2018, di lavoratori con contratto di lavoro subordinato a tempo indeterminato a tutele crescenti.

Detta riduzione opera per un periodo massimo di 36 mesi, a partire dalla data di assunzione del lavoratore e può essere riconosciuta – per l’eventuale periodo residuo – in capo ad altri datori di lavoro che procedano all’assunzione del medesimo soggetto.

L’Inps, con la Circolare n. 40/2018, ha fornito le indicazioni e le istruzioni per la gestione degli adempimenti previdenziali connessi a detta misura di esonero contributivo.

Il contesto normativo

La Legge 27 dicembre 2017, n. 205 (c.d. “Legge di Bilancio 2018”), al fine di promuovere forme di occupazione giovanile stabile ha introdotto un nuovo esonero dal versamento dei contributi previdenziali a carico dei datori di lavoro in relazione alle nuove assunzioni con contratto di lavoro a tempo indeterminato a tutele crescenti effettuate a partire dal 1° gennaio 2018.

Detto esonero, si applica a tutti i datori di lavoro privati e, in forza di quanto previsto dall’articolo 1 del D. Lgs. 4 marzo 2015, n. 23, trova applicazione per le assunzioni riguardanti i lavoratori che rivestono la qualifica di operai, impiegati o quadri.

Restano esclusi dal beneficio, come espressamente previsto dall’art. 1, co. 114, della citata legge, i rapporti di apprendistato e i contratti di lavoro domestico.

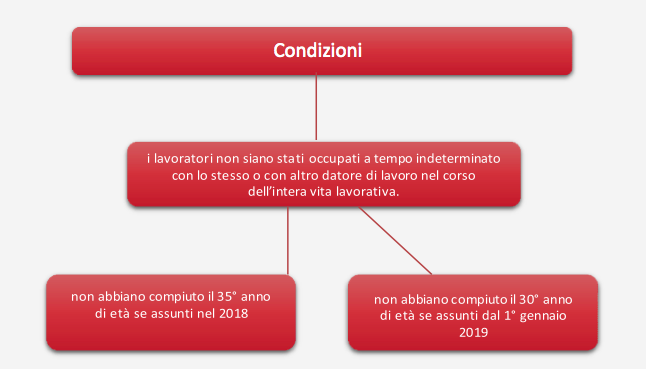

L’esonero contributivo in oggetto spetta a condizione che l’assunzione con contratto di lavoro subordinato riguardi soggetti che:

• non abbiano compiuto il 30° anno di età (35 per le assunzioni effettuate nel 2028);

• non siano stati occupati a tempo indeterminato con lo stesso o con altro datore di lavoro nel corso dell’intera vita lavorativa.

La misura dell’incentivo è pari al 50 per cento dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi dovuti all’Inail, nel limite massimo di 3.000 euro su base annua, da riparametrare e applicare su base mensile.

La durata del beneficio è pari a trentasei mesi a partire dalla data di assunzione.

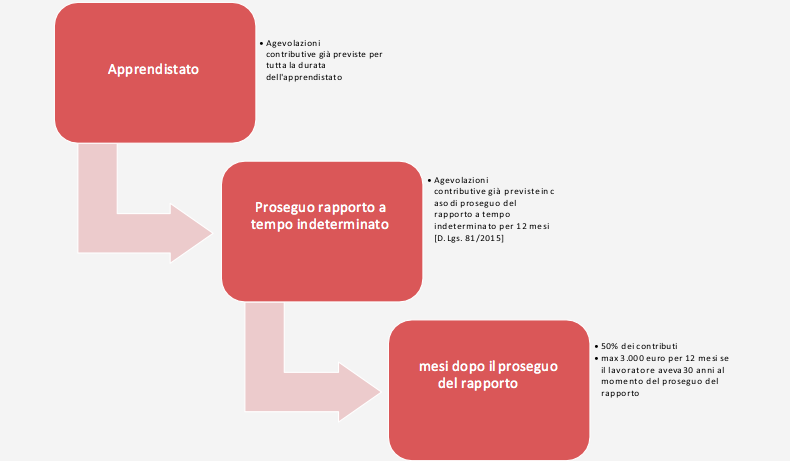

L’agevolazione può essere riconosciuta nelle ipotesi di mantenimento in servizio, decorrente dal 1° gennaio 2018, del lavoratore al termine del periodo di apprendistato, a condizione che il lavoratore, al momento del mantenimento in servizio, non abbia compiuto il trentesimo anno di età, per un periodo massimo di dodici mesi e fermo restando l’importo massimo pari a 3.000 euro.

Ferme restando le altre condizioni, l’esonero è elevato nella misura del 100 per cento dei complessivi contributi previdenziali a carico dei datori di lavoro, quando le assunzioni a tempo indeterminato riguardano giovani che, nei sei mesi precedenti, hanno svolto presso lo stesso datore di lavoro attività di alternanza scuola-lavoro o periodi di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore, il certificato di specializzazione tecnica superiore o periodi di apprendistato in alta formazione.

Natura dell’esonero contributivo

L’esonero costituisce una misura strutturale volta a creare uno speciale regime contributivo relativo ai contratti di lavoro subordinato a tempo indeterminato a tutele crescenti, con la precipua finalità della creazione di forme di occupazione giovanile stabile.

Pur in presenza della formulazione testuale “contratto di lavoro subordinato a tutele crescenti”, l’esonero contributivo in commento trova applicazione , nel rispetto di tutte le altre condizioni, nei confronti dei contratti subordinati a tempo indeterminato attivati a partire dal 1° gennaio 2018, anche nelle ipotesi in cui le parti, nell’esercizio delle loro legittime prerogative, abbiano inteso applicare, allo specifico rapporto di lavoro, condizioni di miglior favore per il lavoratore rispetto a quelle fissate dal D. Lgs. n. 23/2015.

In relazione alla normativa comunitaria, il beneficio in trattazione, non è sussumibile tra quelle disciplinate dall’articolo 107 del Trattato sul funzionamento dell’Unione Europea (aiuti concessi dallo Stato ovvero mediante risorse statali).

Datori di lavoro beneficiari dell’esonero contributivo

L’incentivo in oggetto è riconosciuto a tutti i datori di lavoro privati (imprenditori e non), ivi compresi i datori di lavoro del settore agricolo.

L’esonero contributivo in oggetto non si applica nei confronti della pubblica amministrazione, individuabile assumendo a riferimento la nozione e l’elencazione recate dall’art. 1, co. 2, del D. Lgs. n. 165/2001.

La Circolare 40 propone un elenco dettagliato di soggetti a cui è riconosciuto il beneficio e dei soggetti esclusi dal beneficio.

Rapporti di lavoro incentivati

L’esonero riguarda tutti i rapporti di lavoro a tempo indeterminato (sia nuove assunzioni sia trasformazioni di precedenti rapporti a termine ), fermo il rispetto del requisito anagrafico in capo al lavoratore alla data della nuova assunzione o della conversione a tempo indeterminato, compresi i casi di regime di part time, con l’eccezione, dei contratti di apprendistato e lavoro domestico.

L’Inps spiega che, considerata la ratio della Legge n. 205/2017, non rientra fra le tipologie incentivate l’assunzione con contratto di lavoro intermittente o a chiamata , ancorché stipulato a tempo indeterminato.

Inoltre e, in considerazione del fatto che l’agevolazione si riferisce alle sole assunzioni a tempo indeterminato di giovani, si precisa che la stessa non possa trovare applicazione nelle ipotesi di instaurazione delle prestazioni di lavoro occasionali disciplinate dall’art. 54-bis del D.L. 24 aprile 2017, n. 50, introdotto in sede di conversione dalla Legge n. 96 del 21 giugno 2017.

L’esonero contributivo è, invece, applicabile ai rapporti di lavoro subordinato a tempo indeterminato instaurati in attuazione del vincolo associativo stretto con una cooperativ a di lavoro ai sensi della Legge n. 142/2001.

Infine, l’esonero spetta anche per le assunzioni a tempo indeterminato a scopo di somministrazione, ancorché la somministrazione sia resa verso l’utilizzatore nella forma a tempo determinato.

Esonero al termine del periodo di apprendistato

Come espressamente previsto dalla Legge di Bilancio 2018, l’incentivo, pari al 50 per cento dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contribu t i dovuti all’Inail, nel limite massimo di 3.000 euro su base annua, spetta anche nelle ipotesi di mantenimento in servizio del lavoratore al termine del periodo di apprendistato realizzatosi successivamente al 31 dicembre 2017, sempre che, alla data del mantenimento in servizio, il giovane non abbia compiuto il trentesimo anno di età.

In questo caso, l’agevolazione trova applicazione a decorrere dal primo mese successivo a quello di scadenza dell’ulteriore beneficio già previsto dall’art. 47, co. 7, del D. Lgs. 15 giugno 2015, n. 81.

In patica, nelle ipotesi di mantenimento in servizio al termine del periodo formativo, il datore di lavoro potrà fruire dei benefici contributivi in materia di previdenza e assistenza sociale per un ulteriore anno dalla prosecuzione del rapporto di lavoro al termine del periodo di apprendistato, come già previsto dall’articolo 47, comma 7, sopra citato e, alla scadenza del suddetto periodo agevolato, fermo restando il rispetto del requisito anagrafico in capo al lavoratore al momento del mantenimento in servizio, potrà fruire dell’esonero di cui al citato comma 100, nel limite massimo di 3.000 euro, per un periodo massimo di 12 mesi.

Esonero dopo alternanza scuola-lavoro o apprendistato di primo livello

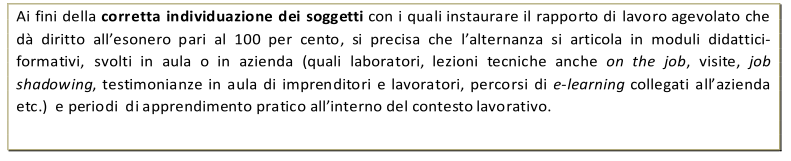

Il beneficio è elevato al 100% dell’esonero dal versamento dei comple ssivi contributi previdenziali, per i datori di lavoro privati che assumono, con contratto di lavoro subordinato a tempo indeterminato a tutele crescenti, entro sei mesi dall’acquisizione del titolo di studio:

- studenti che hanno svolto presso lo stesso datore di lavoro attività di alternanza scuola -lavoro pari almeno al 30 per cento delle ore di alternanza previste [ex art. 1, 33, Legge 13 luglio 2015, 107], o pari almeno al 30 per cento del monte ore previsto per le attività di alternanza all’internodei percorsi IeFP [ex capo III del D. Lgs. 17 ottobre 2005, n. 226], o pari almeno al 30 per cento del monte ore previsto per le attività di alternanza realizzata nell’ambito dei percorsi ITS [ex capo II del Dpcm 25 gennaio 2008], o pari almeno al 30 per cento del monte ore (o, in mancanza del monte ore, 30 per cento del numero dei crediti formativi) previsto dai rispettivi ordinamenti per le attivit à di alternanza nei percorsi universitari;

- studenti che hanno svolto presso il medesimo datore di lavoro periodi di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore, il certificato di specializzazione tecnica superiore o periodi di apprendistato in alta

Al riguardo, si fa presente che, per i giovani che abbiano effettuato un percorso di apprendistato di alta formazione e ricerca, l’assunzione a tempo indeterminato, per essere legittimamente incentivata, deve avvenire, presso il medesimo datore di lavoro, entro sei mesi dal completamento del progetto di ricerca, laddove non sia previsto il conseguimento di un titolo di studio.

In considerazione del fatto che la legge c.d. “buona scuola” prevede che, i percorsi di alternanza scuola-lavoro sono attuati:

- negli istituti tecnici e professionali, per una durata complessiva, nel secondo biennio e nell’ultimo anno del percorso di studi, di almeno 400 ore e,

- nei licei, per una durata complessiva di almeno 200 ore nel triennio,

sono ammessi all’agevolazione i datori di lavoro che, entro sei mesi dal conseguimento del titolo di studio, assumano giovani che siano stati coinvolti dagli stessi datori di lavoro in percorsi di alternanza per un periodo pari almeno al 30 per cento del monte ore previsto, ossia 120 ore negli istituti tecnici e professionali e 60 ore nei licei.

Con particolare riferimento ai lavoratori assunti da un’agenzia e somministrati ad un utilizzatore che eroga loro la formazione prevista dall’apprendistato, si fa presente che l’esonero spetta nel rispetto delle altre condizioni se il rapporto a tempo indeterminato viene instaurato:

- con la medesima agenzia di somministrazione, o

- dall’ex utilizzatore che aveva erogato la formazione, in via diretta.

Condizioni per il diritto all’esonero contributivo

Nel rispetto dei principi generali di fruizione degli incentivi l’esonero non spetta ove ricorra una delle seguenti condizioni:

- l’assunzione viola il diritto di precedenza, stabilito dalla legge o dal contratto collettivo ;

- presso il datore di lavoro o l’utilizzatore con contratto di somministrazione sono in atto sospensioni dal lavoro connesse a una crisi o riorganizzazione aziendale, salvi i casi in cui l’assunzione, la trasformazione o la somministrazione siano finalizzate all’assunzione di lavoratori inquadrati ad un livello diverso da quello posseduto dai lavoratori sospesi o da impiegare in unità produttive diverse da quelle interessate dalla sospensione.

I principi generali prevedono, come noto, che non si possa fruire di ben efici se l’assunzione costituisce attuazione di un obbligo preesistente , stabilito da norme di legge o della contrattazione collettiva, anche nel caso in cui il lavoratore avente diritto all’assunzione viene utilizzato mediante contratto di somministrazione.

Si evidenzia altresì che, per l’esonero in commento, non trova applicazione la norma [ex art. 31, co. 1, lettera d), del D. Lgs. n. 150/2015], secondo la quale l’incentivo non spetta qualora l’assunzione riguardi lavoratori licenziati, nei sei mesi precedenti, da parte di un datore di lavoro che, alla data del licenziamento, presentava elementi di relazione con il datore di lavoro che assume, sotto il profilo della sostanziale coincidenza degli assetti proprietari o della sussistenza di rappo rti di controllo o collegamento; poiché nelle ipotesi di licenziamenti e successive assunzioni dello stesso lavoratore in capo a datori di lavoro collegati, il beneficio riconoscibile è solo quello eventualmente residuo.

Con riferimento al rispetto delle norme fondamentali in materia di condizione di lavoro e di assicurazione sociale obbligatoria, la fruizione dell’esonero contributivo è subordinata al rispetto, da parte del datore di lavoro che assume, delle condizioni fissate dall’art . 1, co. 1175 e 1176, della Legge n. 296/2006 di seguito elencate:

- regolarità nell’assolvimento degli obblighi di contribuzione previdenziale;

- assenza di violazioni delle norme fondamentali a tutela delle condizioni di lavoro;

- rispetto, fermi restando gli altri obblighi di legge, degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano

In relazione, infine, ai vincoli introdotti dalla legge di Bilancio 2018, il diritto alla legittima fruizione dell’esonero contributivo è subordinato alla sussistenza, alla data dell’assunzione, delle condizioni, già illustrate più sopra.